中国AI安防产业全景 市场规模、行业趋势与技术咨询洞察

随着人工智能技术的深度融合,中国安防产业正经历一场深刻的智能化变革。AI安防已从传统视频监控的辅助工具,演变为驱动城市安全、社会治理与商业智能的核心引擎。本报告将全景式解析中国AI安防产业的市场规模、关键趋势,并提供前瞻性的技术咨询洞察。

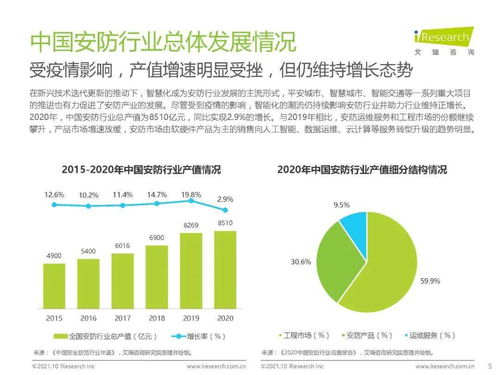

一、市场规模:万亿赛道,持续扩容

根据艾瑞咨询、IDC等机构数据,2023年中国AI安防市场规模已突破千亿元人民币,预计到2027年将超过2000亿元,年复合增长率保持在15%以上。市场驱动力主要来源于:

- 政策强力推动:"平安城市"、"雪亮工程"、"新基建"及"十四五"规划中对智慧城市与公共安全的持续投入,为行业提供了坚实基础。

- 技术成本下降:AI芯片算力提升与成本优化,以及算法模型的不断优化,使得AI安防解决方案的规模化部署成为可能。

- 需求多元化爆发:从公安、交通等传统政府需求,扩展到社区、园区、金融、零售、教育、能源等千行百业,长尾市场空间巨大。

市场结构呈现"一超多强"格局,海康威视、大华股份等传统安防巨头凭借硬件、渠道与全栈AI能力占据主导,同时商汤科技、旷视科技、云从科技等AI算法公司,以及华为、阿里云等科技巨头也依托云、芯片与生态优势深入布局。

二、行业全景与核心趋势

1. 产业生态全景

产业链日趋完善,可分为:

- 上游:AI芯片(如海思、地平线、寒武纪)、传感器、算法与软件提供商。

- 中游:硬件设备制造商(智能摄像机、门禁、报警设备)、解决方案集成商。

- 下游:政府、公安、交通、金融、社区、商业企业等终端用户,以及运营服务商。

2. 五大核心发展趋势

- 趋势一:从"感知智能"迈向"认知与决策智能":技术重点从人脸识别、车辆识别等单一感知,转向行为分析、态势感知、风险预测等复杂场景理解与决策支持。多模态融合(视频、音频、物联数据)成为关键。

- 趋势二:云边端协同架构成为主流:边缘计算(前端设备智能化)处理实时性要求高的任务,云端进行大数据分析、模型训练与全局调度,实现效率与成本的最优平衡。

- 趋势三:行业解决方案深化与场景碎片化:通用安防市场趋于饱和,竞争焦点转向针对智慧交通、智慧社区、智慧园区、智慧零售、安全生产等特定场景的深度定制化解决方案。

- 趋势四:数据安全与隐私保护成为刚性要求:随着《数据安全法》《个人信息保护法》实施,AI安防系统的数据采集、存储、使用必须合规。联邦学习、隐私计算等技术应用加速。

- 趋势五:与城市级操作系统和数字孪生融合:AI安防不再孤立,其产生的数据与洞察正融入城市信息模型(CIM)、城市运行管理平台,成为智慧城市"一网统管"的神经末梢和视觉中枢。

三、技术咨询关键洞察

对于计划进入或已身处该赛道的企业、投资者及政府规划者,以下技术咨询建议至关重要:

- 技术选型建议:

- 算法层面:关注轻量化、可解释性强的模型,以降低部署成本并满足监管要求。小样本学习、自监督学习技术能有效应对场景碎片化带来的数据稀缺问题。

- 芯片层面:根据应用场景的算力、功耗、成本约束,合理选择通用GPU、ASIC或NPU。关注国产化替代趋势与供应链安全。

- 架构层面:坚定投入云边端协同设计,确保系统的弹性、可扩展性与可维护性。

- 场景落地策略:

- 深挖垂直行业Know-how:成功的关键在于对特定行业业务流程、痛点及合规要求的深刻理解,而非单纯的算法精度。建议与行业龙头或集成商建立深度生态合作。

- 重视软硬件一体化与交付能力:纯算法公司面临增长瓶颈,具备软硬件一体化设计、工程化部署与持续服务能力的企业将更具竞争优势。

- 合规与伦理框架:

- 必须将"隐私设计"和"安全设计"原则前置到产品开发流程中。建立完善的数据治理体系,确保数据全生命周期合规。

- 积极探索AI伦理准则在安防领域的应用,如在公共空间部署时需平衡安全与自由,避免技术滥用,建立公众信任。

- 未来投资与研发方向:

- 前瞻技术:重点关注视频结构化知识的自动构建与推理、3D视觉与空间计算、低照度与复杂天气下的鲁棒感知、AI系统的主动防御与抗攻击能力。

- 商业模式:探索从一次性项目销售向"解决方案+持续数据服务"的订阅制、运营分成模式转型的可能性。

###

中国AI安防产业已进入以价值驱动、技术深化和生态协同为特征的新阶段。市场规模将持续增长,但竞争维度已从技术单点突破升级为对场景深度、解决方案完整性、数据生态与长期服务能力的综合考验。对于参与者而言,唯有紧跟技术趋势、深耕细分场景、筑牢合规壁垒,并构建开放共赢的产业生态,方能在这一万亿级的智能化浪潮中行稳致远。

如若转载,请注明出处:http://www.pslmzve.com/product/33.html

更新时间:2026-06-18 08:06:59